Ciudad de Panamá, 24 de abril 2026. La deuda pública en América Latina sigue aumentando en 2026, reflejo de una tendencia global marcada por déficits persistentes, mayores costos de financiamiento y un entorno internacional cada vez más incierto. Según el Fondo Monetario Internacional, el endeudamiento promedio de la región ya alcanza el 74,2% del PIB, una señal clara de la presión creciente sobre las finanzas públicas y del margen cada vez más limitado de los gobiernos.

El fenómeno no responde solo a factores internos. Las tensiones geopolíticas, el encarecimiento del crédito y la desaceleración económica global están redefiniendo el equilibrio fiscal de las economías emergentes, empujando a la región hacia niveles de deuda más elevados.

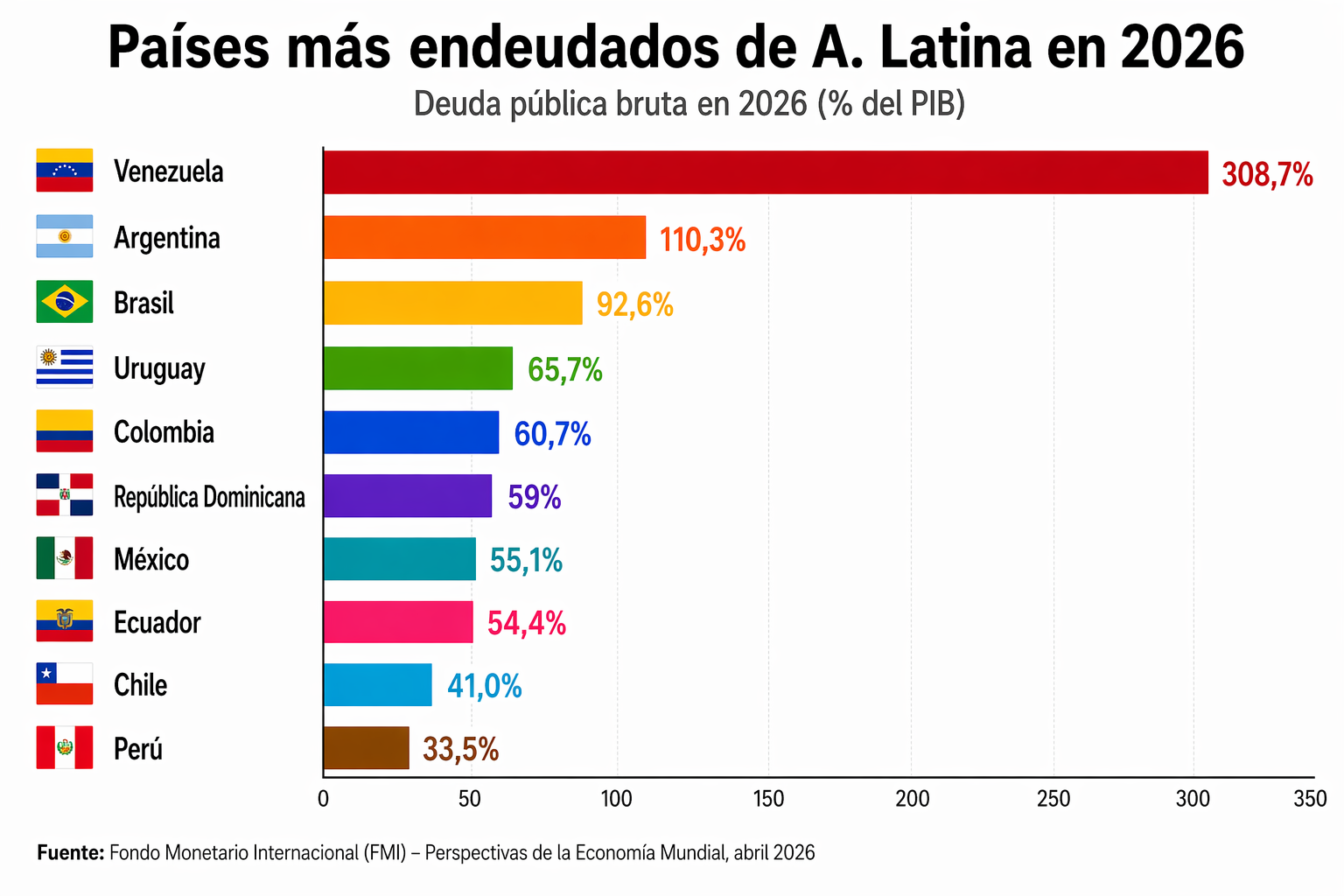

Las diferencias entre países son marcadas, pero la tendencia es común. Venezuela encabeza ampliamente la lista, con una deuda que supera tres veces el tamaño de su economía. Le siguen Argentina y Brasil, dos de las mayores economías de la región, cuyos altos niveles reflejan años de déficits fiscales y restricciones en el acceso a financiamiento. En un rango intermedio aparecen Uruguay, Colombia y República Dominicana, mientras que México y Ecuador mantienen niveles similares. Chile y Perú, por su parte, registran ratios más bajos, aunque no están exentos de riesgos en el actual contexto global.

A nivel mundial, la deuda pública alcanzó el 94% del PIB en 2025 y podría llegar al 100% en 2029, niveles comparables a los observados tras la Segunda Guerra Mundial. Este aumento ha venido acompañado de condiciones financieras más estrictas: tasas de interés más altas, menor crecimiento y déficits que se mantienen cerca del 5% del PIB global.

El principal desafío para América Latina no es solo cuánto debe, sino cuánto margen le queda. A medida que los gobiernos destinan una mayor proporción de sus ingresos al pago de intereses, se reduce su capacidad para impulsar políticas públicas y responder a shocks económicos. El costo del servicio de la deuda ya se acerca al 3% del PIB global, reflejando el impacto directo del endurecimiento monetario.

Al mismo tiempo, los mercados son cada vez menos tolerantes al riesgo fiscal. Señales de deterioro pueden traducirse rápidamente en mayores primas de riesgo y costos de financiamiento más altos. A esto se suma una presión adicional: las necesidades de refinanciación en mercados emergentes superan los 9 billones de dólares en 2026, evidenciando la magnitud del desafío inmediato.

En este escenario, la región enfrenta un equilibrio delicado. La evolución de su deuda dependerá tanto del entorno global —tasas de interés, crecimiento y flujos de capital— como de la capacidad interna para sostener ajustes fiscales creíbles. La disciplina fiscal, más que una opción, se perfila como una condición necesaria para evitar un deterioro mayor.